银行监管下合规运营的消费养老伴聚项目推行全国

时间:2019-11-14 11:25:31

来源:

责任编辑:绿宝

随着人类寿命延长,人口出生率降低,老龄化已成为世界性难题,也很可能会成为未来世界恒久的常态。这是经济发展和科技进步的产物,也是人类追求生活品质的必然结果,亟待人类共同的智慧破解。

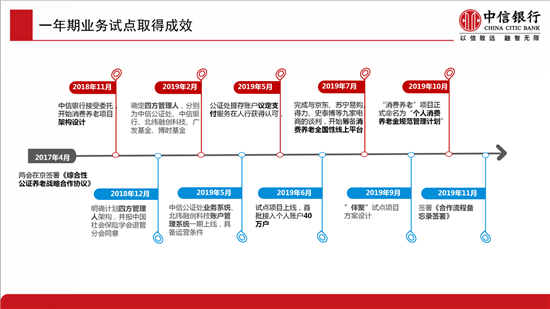

记者从2019年11月10日在中国社会保险学会退休人员社会化管理服务专业委员会、中国社会保险学会养老保险专业委员、中国劳动学会薪酬专业委员会和世研智库消费养老研究院的指导下,由中信银行、中信云网、中信公证处主办、卓越质胜(北京)科技发展有限公司承办的以“消费养老、赋能未来”为主题的"第三支柱个人消费养老金规范管理计划"发布会暨研讨会上了解到,伴聚费养老项目今年7月已完成与京东、苏宁易购、得力、史泰博等九家电商的谈判,开始筹备消费养老全国性线上平台,并与2019年10月正式命名为“个人消费养老金规范管理计划。

中信银行总行机构客户部副总经理薛锋庆发表“银行在消费养老计划运营中的积极作用 ”的主题演讲时谈到,中信银行目前是和各地社保经办机构合作最深、规模最大的股份制商业银行。他表示,中信银行作为国有股份制商业银行,愿意积极支持社会保障体制改革持续深入,通过我们的网点做好服务工作;也愿意在制度和顶层设计方面配合做一些事情。加强与中信公证处的合作,一如既往的对消费养老事业提供全面支持。

中信银行总行机构客户部副总经理薛锋庆进行“银行在消费养老计划运营中的积极作用 ”主题演讲

从1990年开始,中国的生育率就已低于人口正常更替所需要的水平,与发达国家的老龄化不同,中国的老龄化是未富先老。为了实现养老金的充足性,国家建立了基本养老金、企业补充养老金和个人补充养老金的三支柱养老金运行机制。有专家提出,目前,需要做的一是夯实国家基础养老金,建立国家社会保险局,打造中央统筹基础养老金的生产机制,方便人员流动和平衡地区差异,夯实费基和征缴机制,大幅减低企业养老保险费率;二是抓紧时机做大企业年金,提高职工养老金替代率,为发展职业年金创造社会环境;三是全国总动员,个人、金融机构和政府共同搭建个人养老金安全运营的平台。

为了破解老龄化给养老保障体系带来的挑战与压力,更好地建设和完善多层次、多渠道养老保障体系,政府提出了加强和完善养老保险第三支柱一一个人养老金的制度建设和理论研究工作,并充分发挥银行在养老保障体系建设中的积极作用。

中信银行在社会保障领域已经精心耕耘了近 20 年,经历了我国社会保障体制改革的多次重大事件,包括企业年金制度建立、事业单位养老保险改革、机关事业单位养老保险改革、职业年金制度建立等等,在改革中积极发挥了商业银行的作用。

薛锋庆介绍,从当前情况看,我们的社会保障体系压力很大。多数地区第一支柱的基本养老保险发放要依靠财政补贴,只有 11 个省出现结余;第二支柱的企业年金,客户数和基金规模增长明显乏力;而第三支柱建设,还处在摸索阶段。消费养老模式的出现,为第三支柱建设做出了一种有益的尝试。

从全国的情况来看,消费养老的操作还在逐步规范中。 政府的监管方式、计划的统筹管理、消费养老基金的支付合规性,都是需要关注的问题。薛锋庆介绍,一年前,中信银行接受中国社会保险学会委托,开始了“个人消费养老金规范管理计划” 建立的探索,主要做了3件事:

第一,提出参照年金模式,建立四方管理人架构。邀请中信公证处作为受托人,中信银行作为基金管理人,指定机 构作为账户管理人和投资管理人,共同对计划进行管理。资金在整个计划的运作中都由公证处监管,保障了基金的安全。第二,解决了支付合规性问题。消费养老金的来源是商户,领取人为消费者,在人民银行反洗钱监管要求下,任何一方的直接支付都是违规的。中信银行和人民银行支付结算司做了沟通,将该项目列入反洗钱白名单内,保障了计划运作的合规性。

第三,坚持严格的账户管理机制在计划内的落地。消费养老公司自己也可以记账,但是我认为,消费养老金不仅仅是第三支柱建设的尝试,也是第一支柱、第二支柱缴费的补充,可以作为基本养老保险和年金缴费的储备。如果可以实现,就丰富了老百姓社保缴费的来源,是一件好事。要做到这一点,规范、清晰地账户管理体系是必须的。我很高兴看到,严格的个人账户记账操作,在计划运营中得到了贯彻。 中信云网在账户管理系统建设中给予了大力支持,保障了计划账户信息记录的及时性和有效性。在中国社会保险学会的指导下,各参与机构摸索出了在现有监管体系下,规范化运营的操作方式,我们很高兴在今天能够交出一份答卷。这个计划的运营是全面线上化的,我认为,它在运作方面既符合了老百姓当下的消费习惯,也是人社部 “互联网+人社”理念的一种数字化运营尝试。

他表态,消费养老金不仅仅是第三支柱建设的尝试,也是第一支柱、第二支柱缴费的补充,可以作为基本养老保险和年金缴费的储备。消费养老的实施,丰富了老百姓社保缴费的来源,是一件好事。要做到这一点,规范、清晰地账户管理体系是必须的。并提出参照年金模式,建立四方管理人架构。邀请中信公证处作为受托人,中信银行作为基金管理人,指定机构作为账户管理人和投资管理人,共同对计划进行管理。资金在整个计划的运作中都由公证处监管,保障了基金的安全。

消费养老作为社会养老保障体系第三支柱的重要补充,是中国智慧是社会养老保障体系健全建设的创新尝试。运用国家倡导的“互联网+”体系建设,消费养老的合规运营离不开银行体系的扶持和资金管控,尤其是当前银行存管押金模式在“互联网+共享经济”领域的纯熟运用和成功经验,更是消费养老推行全国的成功借鉴,赢得了广大民众的支持和欢迎。

中信银行总行中央机构处负责人许戈进行“个人消费养老金规范管理计划介绍 ”主题演讲并介绍养老计划。

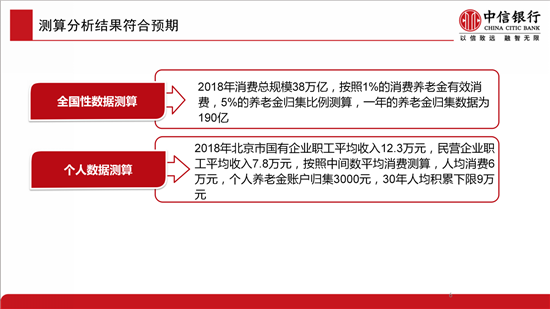

中信银行总行中央机构处负责人许戈介绍,根据全国性数据测算:2018年消费总规模38万亿,按照1%的消费养老金有效消费,5%的养老金归集比例测算,一年的养老金归集数据为190亿。按照个人数据测算:2018年北京市国有企业职工平均收入12.3万元,民营企业职工平均收入7.8万元,按照中间数平均消费测算,人均消费6万元,个人养老金账户归集3000元,30年人均积累下限9万元。根据预测消费养老金规模巨大,银行存管个人消费养老金将规避资金风险,更好实现全民消费养老保障体系的推行全国。

提到,2017年4月两会在京签署《综合性公证养老战略合作协议》中信银行接受委托,开始消费养老项目架构设计,并与2018年12月明确计划四方管理人架构,并报中国社会保险学会退管分会同意。2019年2月确定四方管理人,计划受托人:中信公证处、资金管理人:中信银行、账户管理人:北纬融创科技、投资管理人:广发基金、博时基金。四方管理人架构设计保障计划运营的安全性,消费养老经营机构”不管钱、不动钱、不碰钱”,四方管理人架构保障计划为消费养老安全运营保驾护航。

许戈指出,2019年7月已完成与京东、苏宁易购、得力、史泰博等九家电商的谈判,开始筹备消费养老全国性线上平台。”伴聚”试点项目开始方案设计通过并与2019年10月“消费养老”项目正式命名为“个人消费养老金规范管理计划,此次大会作为银行代表签署《合作流程备忘录签署》标志着银行监管下合规运营的消费养老正式推行全国。

他表示,中信银行作为国有股份制商业银行,愿意积极支持社会保障体制改革持续深入,通过我们的网点做好服务工作;也愿意在制度和顶层设计方面配合做一些事情。加强与中信公证处的合作,一如既往的对消费养老事业提供全面支持。

此次与会银行负责人代表的重要发言和指示,进一步明确了消费养老发展方向和组织建构,并且联合签署发布了“个人消费养老金规范管理计划”表明银行在消费养老计划运营中的积极作用态度坚决支持,为消费养老的合规运营保驾护航。“个人消费养老金规范管理计划”资金委托流程备忘录的签署,计划内从事消费养老为合规主体企业,为广大消费养老从业者吃了一颗“定心丸”。

会议现场还签署了"个人消费养老金规范管理计划"资金委托流程备忘录,以及由卓越质胜(北京)科技发展有限公司旗下伴聚消费养老联合主导宣读“全国消费养老联盟倡议书”。据了解,“全国消费养老联盟”的宗旨是:在国家政策的指引下,在国家和各级政府的监督和指导下,在现有法律、法规框架内,推动企业规范和科学的实施消费养老创新模式,加强行业自律,规范其健康发展。将助力消费养老金全国统筹,使中国在短时间内实现养老保障弯道超车。

绿讯网(绿色经济资讯网)免责声明:

凡本网注明 “来源:XXX(非绿讯网(绿色经济资讯网))” 的作品,均来自其它媒体,转载目的在于传递信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请与以下联系方式进行沟通:总网电话: 13241999108(加微信请注明具体事宜)电话:13241999108 邮箱:1776908900@qq.com 如未与绿讯网(绿色经济资讯网)本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐